皇派門窗最新動態,如其成功上市有何深遠影響?

廣東皇派定制家居集團股份有限公司(以下簡稱“皇派家居”)近日公布了首次公開發行股票并計劃在主板上市的招股說明書。

據皇派家居招股書,2020年-2022年,皇派家居實現營業收入分別為8.04億元、10.25億元、10.74億元;歸屬于母公司所有者凈利潤分別為1.14億元、1.31億元、1.32億元。

皇派家居是一家專注于研發、設計、生產和銷售定制化系統門窗的高新技術企業。公司產品主要包括窗、門、陽光房,主要應用于個人家裝的零售類消費市場。作為金屬門窗行業的領軍企業,皇派的一舉一動都引發著行業的關注,尤其是其近年來在資本市場的動作頻頻,從近三年來的業績情況來看,還是非常靚麗的。

據權威數據顯示(來自2023智綱智庫),中國門窗市場容量為萬億,工裝門窗7000億,家裝門窗3000億,佛山作為中國鋁合金斷橋門窗產業基地,總產值大概1000億。

如此巨量的市場容量,中國門窗市場卻是多年來一直保持在“大行業 小企業”的極度分散的市場競爭格局。

如果皇派門窗一旦上市成功,將對中國門窗行業,特別是對佛山鋁門窗產業集群,或將產生以下深遠影響:

1.中國門窗頭部企業馬太效應起始年

所謂馬太效應,圣經《新約·馬太福音》說:“凡有的,還要加倍給他,叫他多余;沒有的,連他所有的也要奪過來”。應用在商業世界里,就是強者愈強,弱者愈弱。

馬太效應在門窗可以對標參考定制家居行業,已經驗證了,今天過百億的歐派、索菲亞,十幾年前,也就是皇派門窗的體量。

我們從皇派上市募集8億元資金的使用用途就可以看出,皇派要發力在智能制造、研發與信息化、品牌推廣打造上,特別是在后端智能制造和前端品牌打造上,都要花費3億元之巨!

可以預見的是,如果皇派能在2023年上市成功,則皇派在后端制造和前端品牌上,將繼續拉大與其他門窗友商的距離,2023年注定是皇派馬太效應的起始年。

2.皇派上市示范效應或將引發

門窗行業集體上市潮

中國門窗行業第一家上市的是森鷹,但森鷹是鋁包木門窗品類的代表,局限在北方市場,在中國門窗市場上論市場影響力和品牌影響力,都遠遠不如皇派門窗。

如果皇派門窗上市成功,會激發資本對門窗行業的更多的關注;門窗行業會吸納中國家居行業更多優秀人才流入門窗行業,發揮人才虹吸效應,這幾年定制家居人才已經流向門窗成為行業普遍現象;并會激發中國門窗一線、二線品牌都開始布局做強做大的上市計劃,最終引發——如定制行業2017年七家定制家居企業集體主板上市的——集體上市熱潮。

3.低集中寡占型

中國門窗行業最終市場終局判斷

皇派門窗如果上市成功的“鯰魚效應”,肯定在后續的若干年會攪動中國門窗市場格局的變化。

中國門窗行業,與中國定制家居行業一樣,具有非常鮮明的中國市場特色。不能對標參考國外的門窗市場格局。

比如在歐洲、日本、美國,這三個市場的門窗市場格局,最終都演進成極高寡占型市場格局:基本是一家或者兩家門窗品牌,占據了80%以上的市場份額,比如日本的YKK,美國的安德森。

中國門窗行業的市場終局,對標中國定制家居行業,也會有很大的區別。

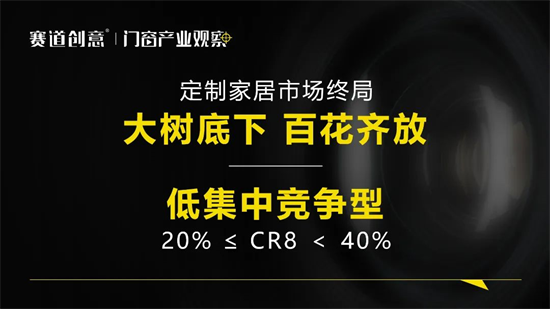

貴仁相助戰略營銷咨詢創始人韓鋒老師認為,中國定制家居市場終局是——大樹底下,百花齊放,是“低集中競爭型”市場格局。也就是CR8(前8家定制家居品牌市場占有率之和)高于20%低于40%。

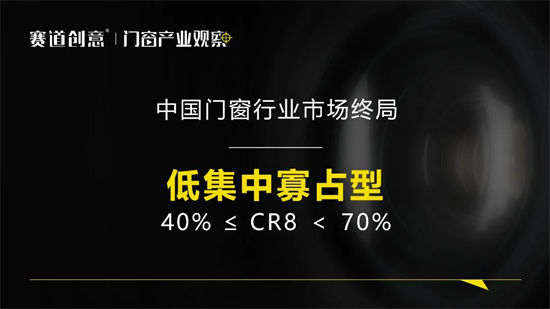

韓鋒老師還表示,未來十年,或者在更長的時間內,中國門窗行業最終會演進到——低集中寡占型,也就是CR8(前8家門窗品牌市場占有率之和)高于40%低于70%。

這是因為門窗的重體驗,重交付的特點,決定了其服務鏈條長,標準化程度不高,在一定程度上制約了大規模工業化制造。

其次,短平快的制造、交付,是門窗行業難以逾越的門檻,全國每個城市幾乎都有大量的門窗作坊存在,因為其交付快,服務半徑短,服務效率高,體驗好,全國性門窗品牌在短期內難以形成優勢。

定制家居行業的發展歷程表明,這些難題都是可以克服的。歐派、索菲亞等頭部企業在全國范圍內布局,通過信息化和數字化管理系統、大規模制造以及強大的終端運營能力,已經形成了強者恒強的馬太效應。相信門窗行業也將突破經營壁壘,快速完成迭代。